O que é o Sistema Financeiro?

O sistema financeiro é um conjunto de instituições, mercados, regulamentos e instrumentos que facilitam a transferência de fundos entre poupadores e tomadores de empréstimos, empresas e pessoas físicas. Basicamente, ele inclui bancos, seguradoras, bolsas de valores, corretoras, empresas de crédito, entre outros, além de agências regulamentadoras, aqui no Brasil representadas principalmente pelo Banco Central.

Todos estes elementos, especialmente os bancos e, mais recentemente as empresas e cooperativas de crédito, historicamente sempre tiveram uma presença muito forte através da ocupação de territórios com lojas e agências físicas. A princípio, as agências bancárias localizavam-se nas regiões mais centrais das cidades e obrigavam seus clientes a se deslocarem até lá. Porém, com a popularização e a ampliação dos serviços prestados, principalmente os bancos, passaram a criar uma verdadeira rede de estabelecimentos físicos que ocupavam os municípios brasileiros.

O processo de digitalização dos serviços bancários e o surgimento de bancos digitais pure players, tais como Nubank e C3, começaram a mudar o cenário físico do sistema financeiro, mais intensamente a partir de 2018. Até então a regra sempre foi buscar pontos para ampliar a rede.

A mudança recente do cenário

A pandemia que restringiu fortemente o acesso físico às agências contribuiu ainda mais para esta mudança e alguns pontos merecem ser listados no que diz respeito ao rearranjo deste cenário do varejo do sistema financeiro:

- Os bancos digitais se fortaleceram incrivelmente. O Nubank, por exemplo, tinha em 2018, alguns anos depois de sua criação, 3 milhões de clientes. Em 2023 contava com 69,1 milhões e em 30 de setembro de 2024 atingia 109,7 milhões.

- Em maio de 2024, segundo dados do Bacen, o valor dos bancos indica a perda de pujança das principais empresas que se apoiam na estrutura física de agências, especialmente Itaú, Banco do Brasil, Bradesco e Santander:

- Nubank: R$ 297 bilhões

- Itaú: R$ 288 bilhões

- Vale: R$ 273 bilhões

- Ambev: R$ 182 bilhões

- Weg: R$ 160 bilhões

- BTG: R$ 155,96 bilhões

- Banco do Brasil: R$ 155,94 bilhões

- Bradesco: R$ 130 bilhões

- Santander: R$ 103 bilhões

- Estes mesmos bancos tradicionais passam a intensificar suas ações digitais e o chamado Internet Banking;

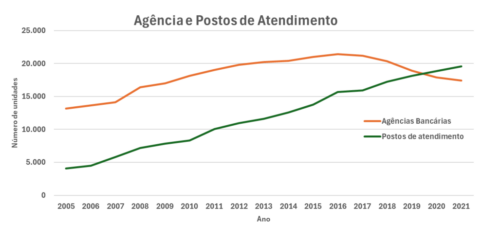

- O ritmo de abertura de agências diminui, desde 2016, enquanto o número de postos de atendimento, com estruturas muito mais enxutas cresce bastante (Gráfico 1);

Gráfico 1: Fonte Bacen Unicad

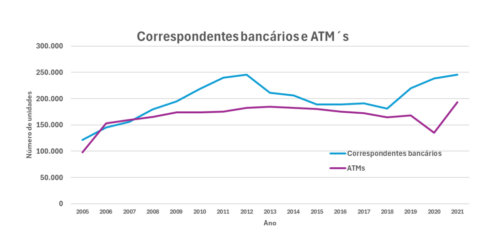

- A necessidade de proximidade com os clientes, especialmente os desbancarizados implica no crescimento dos chamados correspondentes bancários que são estruturas já existentes e que incorporam serviços de alguns bancos. Existe até mesmo a possibilidade de atuar com franquias que permitem que apenas uma pessoa atue como agente bancário. O Banco do Brasil, por exemplo, atua com o Banco Postal nas agências dos Correios (Gráfico 2);

Gráfico 2 : Fonte Bacen Unicad

- As ATM´s (Caixas Eletrônicos) cujo número vinha decrescendo desde 2015, voltou a crescer impulsionado pela pandemia (Gráfico 2);

- As empresas que atuam como fornecedoras de crédito, especialmente o de pequeno valor e destinado às pessoas de menor poder aquisitivo se espalharam fortemente pelo território nacional. A Crefisa, por exemplo, possui mais de mil lojas no Brasil. A título de comparação, o Itaú possuía em setembro de 2024, cerca de 5 mil agências e o Banco do Brasil cerca de 4 mil pontos. A SICOOB – Sistema de Cooperativas de Crédito do Brasil – é uma cooperativa de crédito com 5,5 mil pontos de atendimento presencial;

- O INSS – Instituto Nacional do Seguro Social realiza atualmente, um leilão onde instituições financeiras serão responsáveis pelo pagamento dos novos benefícios concedidos. Isso reforça a necessidade de pontos físicos de atendimento destes novos entrantes no sistema previdenciário;

- Existiam no Brasil em 2023, segundo o Instituto Locomotiva, 4,6 milhões de pessoas desbancarizadas ainda, sendo que em 2021 eram 16,3 milhões.

Em síntese, estes são alguns elementos que demonstram as fortes mudanças na estrutura de atendimento e contato das instituições financeiras com seus clientes.

Gestão de redes físicas de contato com clientes

Tradicionalmente, os bancos, seguidos pelas financeiras, basearam-se amplamente em instrumentos de georreferenciamento. Esses instrumentos foram utilizados para estruturar redes de agências e pontos de contato físico com clientes ou potenciais clientes. A definição das melhores localizações era suportada por diversas condições. Entre elas, destacavam-se a renda média dos moradores, o fluxo de pessoas, a população circulante, o número de estabelecimentos e seus faturamentos, entre outros fatores. Isso sempre demandou a suporte de bancos de dados parrudos e com grande número de variáveis.

Diante das mudanças no cenário, os bancos precisaram reduzir suas redes, seja fechando agências, seja migrando clientes para unidades próximas, sempre atentos à concorrência e às transformações dos perfis geomercadológicos. Adicionalmente, a segmentação de clientes, antes mencionada, também segue, obrigando a um olhar atento na distribuição destes ao longo do território nacional.

Estes reestudos sobre a localização de agências também passam pela utilização de sistemas de geomarketing, cada vez mais apoiados em Inteligência Artificial. Além disso, a existência de bancos de dados atualizados e amplos passa a ter ainda mais significado e relevância.

Ao longo de sua história, a Cognatis sempre apoiou diversas instituições financeiras. Suas contribuições incluem ferramentas de geolocalização e bancos de dados robustos e diversificados. Inicialmente, esses recursos foram utilizados no processo de expansão dessas instituições. Atualmente, eles desempenham um papel crucial na gestão e no redesenho de redes de agências e na oferta de serviços.

O suporte a empresas financeiras que participam dos atuais leilões do INSS para o pagamento de benefícios concedidos também vem sendo realizado pela Cognatis.

Conheça a expertise da Cognatis no segmento financeiro e, certamente, ela poderá apoiar sua empresa no processo de gestão de rede de pontos físicos e de serviços a serem oferecidos aos diversos segmentos de clientes.