O mercado automotivo no Brasil começou, ainda que muito timidamente, a se estruturar em 1919 com a instalação da primeira fábrica da Ford destinada à produção do Modelo T em plena Rua Florêncio de Abreu no centro da cidade de São Paulo. A General Motors chegou ao país no ano de 1925 e, cinco anos mais tarde, inaugurou sua fábrica em São Caetano do Sul.

Ao longo da década de 50 do século passado começa a consolidação desta indústria com a chegada da Willys Overland do Brasil em 52. A Volkswagen no bairro do Ipiranga também em São Paulo, assim como a Mercedes-Benz do Brasil, ambas em 53. Em 1957 são fundadas a Simca e a Toyota do Brasil.

A indústria de autopeças no país, cresceu a reboque da indústria automotiva. Incipiente e até mesmo artesanal dando suporte aos veículos importados que por aqui circulavam, esta indústria tomou força com a crise mundial de 1929 que dificultou o acesso tanto a veículos como a peças importadas. Neste período surgem empresas em São Paulo, tais como Fabrini e Arthur Eberhardt.

Durante a segunda guerra mundial o setor de autopeças volta a ser incentivado considerando a necessidade de substituição de importações, mas é na década de 50, com a consolidação das montadoras no país, que esta indústria é impulsionada. Em 1952 existiam 122 indústrias de autopeças, que passaram a 1.300 em 1960, quando então já empregavam 105 mil trabalhadores.

A história mostra uma crescente evolução e amadurecimento deste setor que a partir da década de 90 passou a enfrentar a concorrência mais estruturada de carros importados, considerando a abertura de mercado. Levando-se em conta que sempre foi uma indústria muito protegida por reserva de mercado não havia razões para inovar, motivo pelo qual sofreu bastante com a concorrência externa que chegava ao país.

Mesmo enfrentando altos e baixos em sua história, como mostra o Gráfico 1, a fabricação de automóveis no país seguiu forte até a crise de 2008/2009 causada por uma bolha imobiliária no mercado dos EUA e que acabou se alastrando pelo mundo atingindo os sistemas financeiros de diversos países e, consequentemente, impactando as economias e os bolsos dos consumidores.

Depois a indústria automobilística se recuperou crescendo até o final de 2013, para então cair novamente na crise interna de 2015. Nos quatro anos seguintes é possível constatar uma recuperação até que a Pandemia derrube os volumes mensais produzidos para patamares próximos aos dos anos 2004/2005. Em abril de 2020 foram produzidos apenas 946 automóveis e 403 caminhões!

Quando se fala do mercado automobilístico, lidamos com números efetivamente muito grandes. Segundo a ANFAVEA – Associação Nacional dos Fabricantes de Veículos Automotores – em 2021 o setor faturou, sem considerar os impostos, o total de R$ 47,4 Bilhões no que se refere apenas à venda de automóveis.

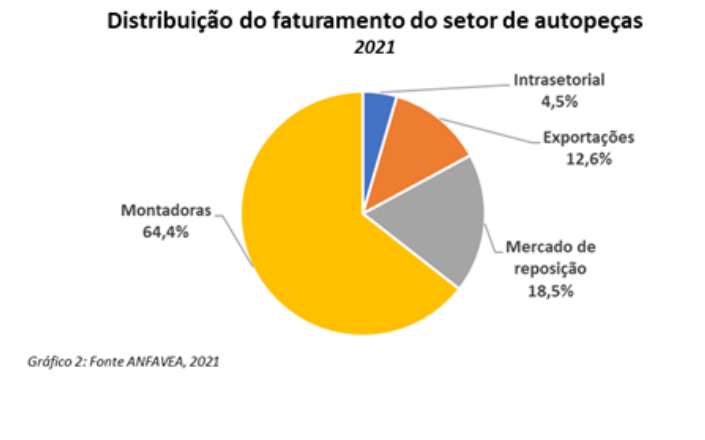

O setor de autopeças, por sua vez, segundo a mesma entidade, faturou em 2021, o total de R$ 22,4 Bilhões que se distribuem da seguinte forma:

Um mercado robusto

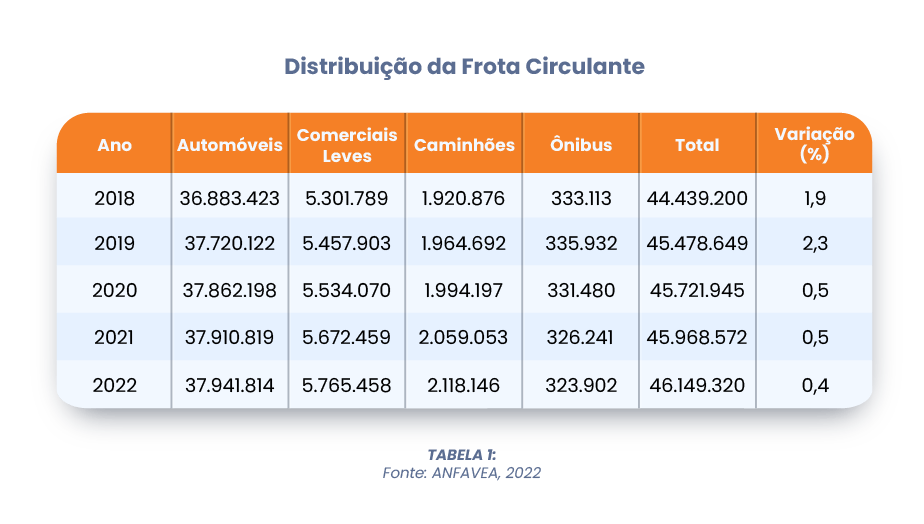

Ainda segundo estimativas da própria ANFAVEA, circularam no Brasil, em 2022, mais de 46 milhões de veículos. A Tabela 1 apresenta a distribuição da frota circulante de 2018 a 2022, segundo os principais tipos de veículos.

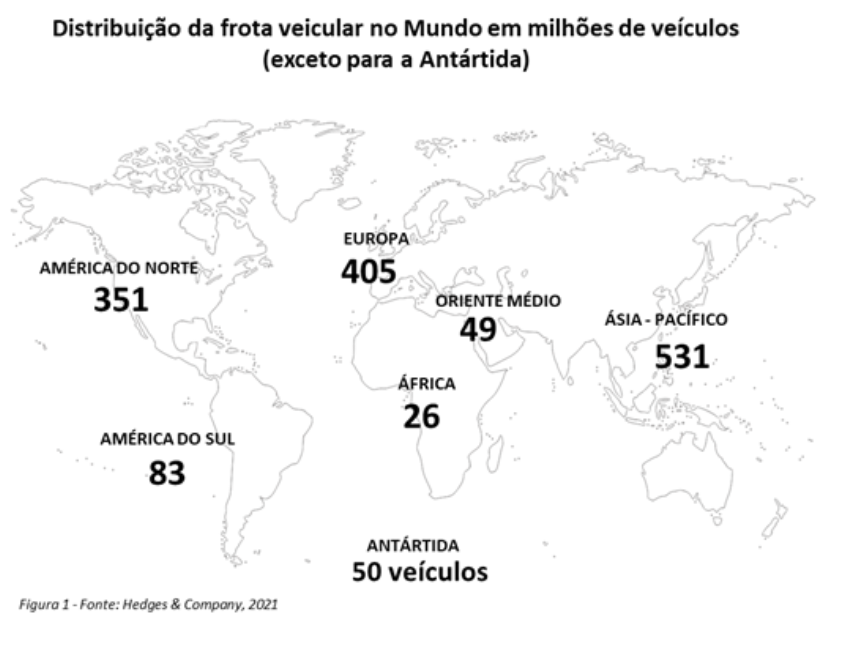

Para que se possa ter uma ideia mais comparativa, no mundo circulam 1,44 bilhões de veículos, segundo estimativas da “Hedges & Company”, agência digital americana focada em atender o mercado automotivo de reposição. Segundo a mesma empresa, a frota mundial se distribui ao longo do mundo conforme a Figura 1.

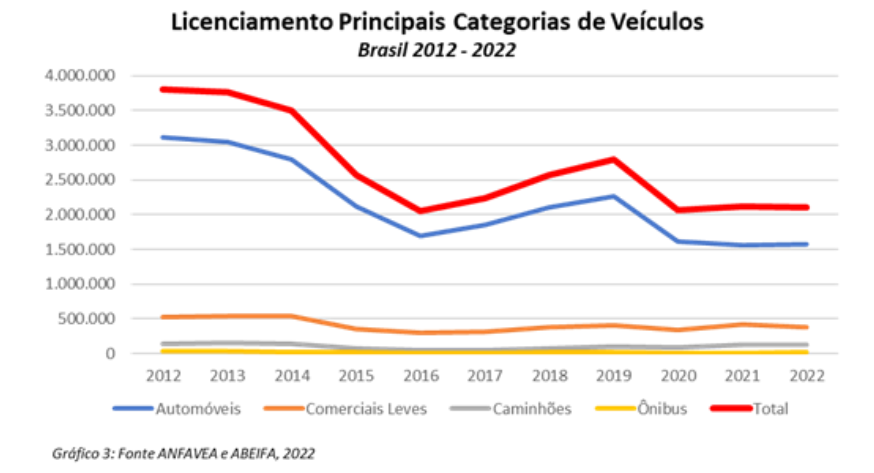

De forma geral, o licenciamento de veículos novos no Brasil apresenta tendência de queda de 2012 a 2022, puxada fortemente pela venda decrescente de automóveis. O licenciamento de ônibus e de veículos comerciais leves tende a uma certa constância ao longo do tempo, enquanto o mercado de caminhões mostra recuperação a partir de 2018.

É um mercado que empregou apenas diretamente nas montadoras, 101.889 pessoas em 2022, segundo dados da ANFAVEA. Este número é praticamente o mesmo desde 2020.

Um mercado com diversas facetas

A cadeia do mercado automotivo possui elos claramente definidos em sua estruturação e é composto basicamente:

- pelas montadoras de veículos em seus diversos formatos, onde algumas são completas e outras se dedicam apenas a chassis ou então carrocerias, por exemplo;

- pelos fabricantes de autopeças, sejam estas voltadas a veículos novos como também ao mercado de reposição;

- pelos fornecedores de serviços fortemente voltados à manutenção de todos os sistemas veiculares, em geral chamados de oficinas;

- pelos atacadistas que abastecem as lojas e que intermediam as vendas da indústria ao varejo;

- pelo varejo, formado pelas lojas de auto partes que vendem diretamente a oficinas e proprietários de veículos particulares ou frotas de empresas;

- e outras lojas que também oferecem serviços de instalação de componentes voltados à segurança (películas, alarmes, etc.), embelezamento (pinturas especiais, acessórios, etc.) ou ao entretenimento (som e vídeo, por exemplo) em veículos.

Focando o setor industrial, segundo a Base de Empresas da Cognatis, existem 1.338 empresas registradas como fabricantes de autopeças (motorização, direção e suspensão e material elétrico e eletrônico), sendo que 90,7% destas ficam localizadas nas regiões Sudeste e Sul do país. A região Norte concentra apenas 1,6% destes fabricantes. Do total destas empresas, 39,4% se dedicam à produção de peças para a motorização.

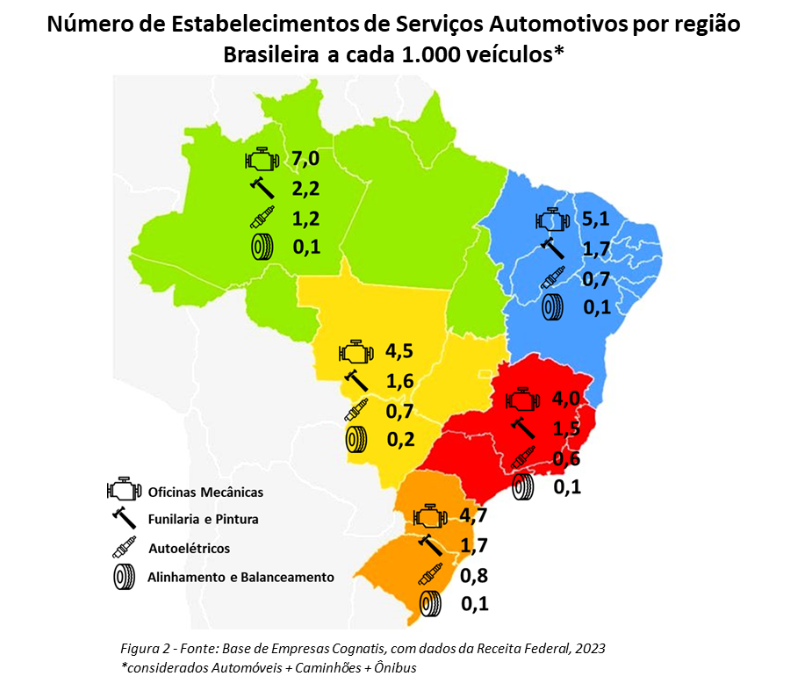

No âmbito dos prestadores de serviços, observando-se a distribuição destes no marcado automotivo é possível identificar quantos estabelecimentos existem para cada 1.000 veículos, aqui considerados como sendo o total de Automóveis, Caminhões e Ônibus, em cada região brasileira. A Figura 2 mostra estas quantidades sob a ótica regional.

Com base nos dados atualizados pela Cognatis para o ano de 2020 e originados na Pesquisa de Orçamentos Familiares do IBGE, os gastos com manutenção de veículos nos domicílios brasileiros como um todo, consomem mensalmente 1,7% do orçamento das famílias. Para que se tenha uma ideia do que isso representa, a Figura 3 mostra os gastos nos domicílios com algumas outras categorias.

Pneus: uma realidade muito específica

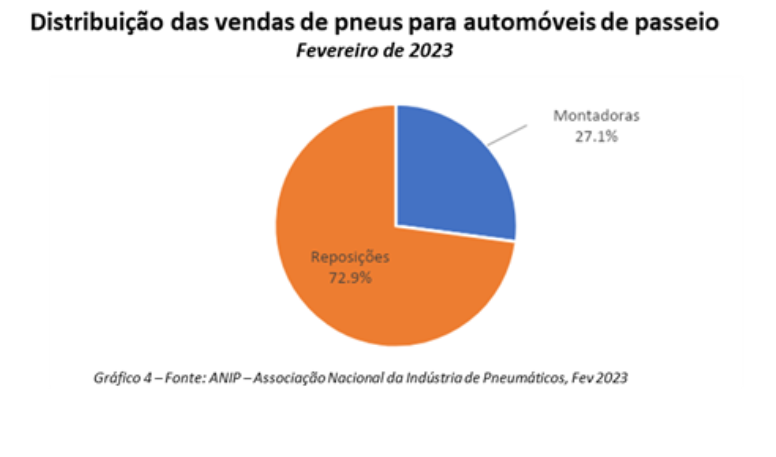

O segmento de pneus, neste Universo automotivo é algo bastante significativo. Segundo a ANIP – Associação Nacional da Indústria de Pneumáticos – em Fevereiro de 2023 foram vendidas 4.331.610 unidades destinadas a diversos tipos de veículos que se utilizam deste produto. Dentro desta quantidade, foram vendidas 2.312.572 unidades de pneus para veículos automotores de passeio, distribuídos entre venda a montadoras para veículos novos e venda para reposição, conforme o Gráfico 4 abaixo. O mercado de reposição responde por quase ¾ das vendas de pneus de automóveis.

A este Universo de pneus novos devem ser também considerados os chamados pneus reformados, que podem ser de três tipos distintos: o recapado onde é apenas substituída a banda de rodagem, o recauchutado que tem substituída a banda de rodagem e os chamados ombros e os remoldados onde a banda, os ombros e também os flancos são trocados.

Segundo a ABR – Associação Brasileira de Reforma de Pneus – existiam em 2019, 1.384 empresas que reformam pneus no país. Neste mesmo ano foram reformadas 5,6 milhões de unidades para automóveis e mais 7,4 milhões para caminhões e ônibus.

A Cognatis é referência em fornecimento de dados e ferramentas de análise para o mercado de pneus com informações do Brasil e da América Latina. Coletamos informações que estão dispersas em várias fontes, além de dados primários através de sofisticadas ferramentas automatizadas e desenvolvidas exclusivamente para esta finalidade. Com base nestas informações é possível afirmar que existem, oficialmente, cerca de 4.500 revendas de pneus novos, sendo que na Região Sudeste existem 74 revendas para cada milhão de veículos (automóveis + caminhões + ônibus), enquanto na região Nordeste este índice é de 141 e na região Sul de 102. Parte destas lojas atendem exclusivamente carros de passeio, outras apenas os chamados trucks, caminhões e ônibus e outras que atendem a todos os tipos indistintamente.

No Brasil, uma frota antiga e ainda com baixa penetração

O mercado automotivo, como já visto, movimenta altas cifras tanto em produtos como em serviços, sejam estes voltados para veículos novos ou para o chamado aftermarket, mercado de reposição. Segundo o Sindipeças – Sindicato Nacional da Indústria de Componentes para Veículos Automotores – em 2021 a idade média da frota brasileira, incluindo automóveis, comerciais leves, caminhões e ônibus chegou a 10 anos e 3 meses, um processo de envelhecimento, segundo a entidade, que cresce desde 2014.

Esta informação dá uma dimensão da importância do mercado de reposição, além de sinalizar a necessidade de programas de apoio ao rejuvenescimento da frota.

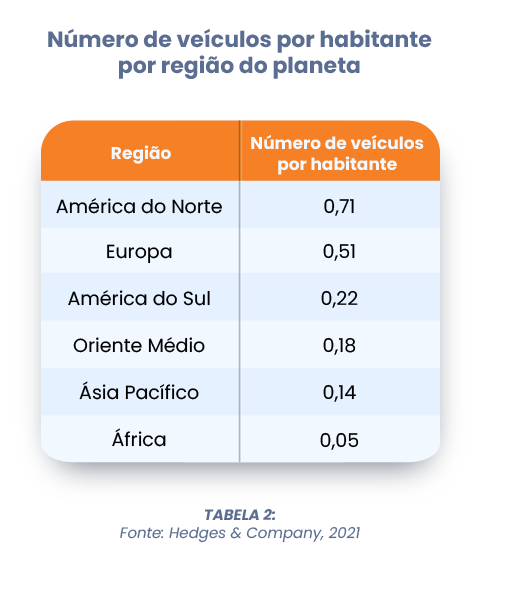

Outra dimensão interessante é a oportunidade de crescimento da motorização no país e mais especificamente na América Latina já que a quantidade de veículos per capita é ainda baixa em comparação com outras regiões do Globo (Tabela 2)

É sabido que existem diversas discussões sobre o futuro do transporte no mundo, a começar pelo crescimento dos veículos elétricos, assim como pela prevista diminuição da oferta dos combustíveis fósseis que vão forçar mudanças estruturais no segmento. Paralelamente, em termos globais, crescem os investimentos para o incremento do uso de transporte coletivo, em especial em países em desenvolvimento.

É sabido que existem diversas discussões sobre o futuro do transporte no mundo, a começar pelo crescimento dos veículos elétricos, assim como pela prevista diminuição da oferta dos combustíveis fósseis que vão forçar mudanças estruturais no segmento. Paralelamente, em termos globais, crescem os investimentos para o incremento do uso de transporte coletivo, em especial em países em desenvolvimento.

Uma coisa é certa: o ser humano vai continuar a ter a necessidade de se locomover e de movimentar cargas, seja qual for o combustível ou o tipo de veículo, o que sugere que o mercado automotivo, com seus fabricantes, produtos e serviços, sempre terá lugar garantido, ao menos por um bom tempo, ciente de que precisará se adaptar às novas questões ambientais e energéticas.

A perfeita delimitação e conhecimento de todas estas oportunidades no mercado automotivo, sejam quais forem, deverão estar sempre vinculadas ao uso intensivo de dados e informação subsidiando a tomada de decisões, razão pela qual a Cognatis, que já trabalha fortemente e conhece bastante o segmento, reúne todas as condições de apoiar as empresas inseridas no mercado automotivo. São diversos bancos de dados, bem como ferramentas, construídos e elaborados com base em avançada expertise e que podem contribuir fortemente com as diretrizes de crescimento e expansão dos principais agentes atuantes nesta cadeia de produção e consumo.